<建物や備品など様々なものに定められている耐用年数とは?>

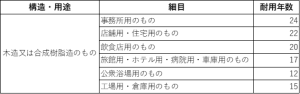

一般的に、税法上で定められた耐用年数は、企業が資産を減価償却する際に利用される基準となる年数の事です。簡単に言えば、「固定資産がどれくらいの期間使えるか」という目安となります。また、耐用年数はその価値を維持するために補修を行ったり、通常の作業条件下で使用されることを前提として「年数」が定められています。例えば、建物は構造や用途などによって、耐用年数が定められています。建物の法定耐用年数を一部紹介します。

上の表のように、同資産であっても種類により耐用年数が異なる場合があります。そのため注意が必要です。

ここまで、耐用年数の定め方について説明してきましたが、耐用年数表には「前掲する資産のうち、当該資産について定められている前掲の耐用年数によるもの以外のもの、及び前掲の区分によらないもの」という項目があります。それは、①一括して償却する場合の区分、又は、②その他として扱う区分という二つを意味しています。

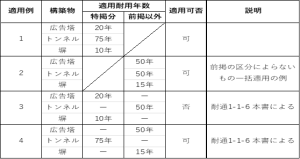

実際に、どのように耐用年数を適用すればいいか下の表を基に考えていきましょう。下の表のように、金属造の「広告塔」、鉄筋コンクリート造の「構内トンネル」、木造の「塀」という3つの構築物を新設することとなったとします。

まず1の適用例は、元々区別されて定められている耐用年数を適用しています。これは、そもそも問題ありませんね。

また、2の適用例は「前掲の区分によらないもの」として一括適用をしているため適用可能です。

しかし、3の適用例のように、広告塔及び塀については耐用年数省令別第一の「構築物」に特掲された年数の20年及び10年を適用し、トンネルについては「前掲の区分によらないもの」の50年を適用するといったことは、構築物の一部については区分されて定められた耐用年数を適用し、その他のものについては、「前掲の区分によらないもの」の耐用年数を適用するいわゆるつまみぐいということとなり、できないこととされています。

最後に4の適用例は、3の適用例と同じく、耐用年数の組み合わせをしていますが、「特掲によるもの」の耐用年数の全てが、「前掲に区分によらないもの」の耐用年数より短いものである場合には、組み合わせして適用することが可能になっています。

つまり、いくつかの資産を取得した時に、一部の資産については、区分されて定められた耐用年数を適用し、その他のものについては、「前掲の区分によらないもの」の耐用年数を適用することは、原則としてできないものの、その他のものに係る「構造又は用途」又は「細目」による区分ごとの耐用年数の全てが、「前掲の区分によらないもの」の耐用年数より短いものである場合には、組み合わせをして適用することができます。

1-1-6 別表第一又は別表第二に掲げる「前掲の区分によらないもの」とは、法人が別表第一に掲げる一の種類に属する減価償却資産又は別表第二の機械及び装置について「構造又は用途」、「細目」又は「設備の種類」ごとに区分しないで、当該一の種類に属する減価償却資産又は機械及び装置の全部を一括して償却する場合のこれらの資産をいい、別表第一に掲げる一の種類に属する減価償却資産又は別表第二の機械及び装置のうち、その一部の資産については区分されて定められた耐用年数を適用し、その他のものについては「前掲の区分によらないもの」の耐用年数を適用することはできないことに留意する。ただし、当該その他のものに係る「構造又は用途」、「細目」又は「設備の種類」による区分ごとの耐用年数の全てが、「前掲の区分によらないもの」の耐用年数より短いものである場合には、この限りでない。(平23年課法2-17「一」により改正)【出典:国税庁HP】

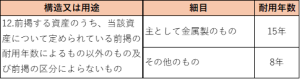

器具及び備品の耐用年数表の最後に「12前掲する資産のうち、当該資産について定められている前掲の耐用年数によるもの以外のもの及び前掲の区分によらないもの」という項目があります。

これは、

・「前掲する資産のうち、当該資産について定められている前掲の耐用年数によるもの以外のもの」

及び

・「前掲の区分によらないもの」

の2つということです。日本語って難しいですね。

この「12」の区分は、先に書いたように「一括して償却する場合の区分という性質」と、「その他として扱う区分という性質」という二つの性質を意味しています。

さきほど、構築物を例に、いわゆるつまみぐいができないという説明をしました。しかし、器具及び備品においては、このつまみぐいがOKなのです。このことが、耐基通1-1-7に書かれています。

1-1-7 器具及び備品の耐用年数については、1-1-6にかかわらず、別表第一に掲げる「器具及び備品」の「1」から「11」までに掲げる品目のうちそのいずれか一についてその区分について定められている耐用年数により、その他のものについて一括して「12 前掲する資産のうち、当該資産について定められている前掲の耐用年数によるもの以外のもの及び前掲の区分によらないもの」の耐用年数によることができることに留意する。

<耐用年数を知ることで、私たちの生活にも活用できる?>

最後に、耐用年数を知ることで、私たちの生活にどのように活用できるのかを考えてみました。耐用年数は、先程も述べたように「固定資産がどれくらいの期間使えるか」という目安になります。そのため、耐用年数を理解することで、家庭の消費者にとっても、コストパフォーマンスの良い購入や、製品が劣化する前に買い替えや交換を検討できるようになります。

耐用年数を知ることは、経理に携わっている人たちだけではなく、私たちの生活にも製品購入の様々な面で活用できるのです。